“Unit-linked” คืออะไร?

“ปฐมบท”

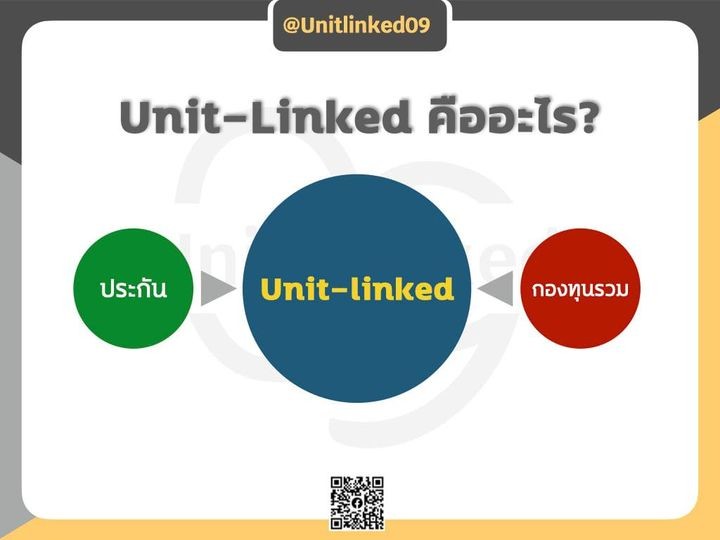

“Unit-linked” คืออะไร?

วันนี้ผมจะมาพูดถึงประกันชีวิตควบการลงทุน หรือ Unit-linked ให้ฟังกัน

Unit-linked คือแบบประกันชีวิตที่ถูกพัฒนามาให้เข้ากับยุคสมัยนี้มากขึ้น

ในประกันชีวิตแบบสะสมทรัพย์ เบี้ยประกันที่ถูกจ่ายเข้าบริษัท บริษัทประกันจะนำเอาเงินนี้ไปลงทุนในสินค้าทางการเงิน และสินค้าทางการเงินที่บริษัทประกันใช้อ้างอิงมากที่สุดคือ พันธบัตรรัฐบาล ซึ่งมีความเสี่ยงต่ำ

แปลว่าผู้ที่ลงทุนคือบริษัทประกัน ผู้ที่รับความเสี่ยงจากการลงทุนก็คือบริษัทประกัน จึงทำให้บริษัทประกันต่างๆไม่กล้านำเงินไปลงทุนในสินค้าทางการเงินที่มีความเสี่ยงสูงๆ เพราะบริษัทจะต้องนำเงินมาคืนผู้เอาประกันในรูปแบบของเงินคืนรายงวด และเงินคืนครบสัญญา

แต่ Unit-linked มีความแตกต่าง คือ เบี้ยประกันที่ถูกจ่ายเข้าบริษัท จะถูกนำไปหักค่าธรรมเนียมต่างๆ เช่น Premium Charge , COI , Admin Fee , Policy Fee เป็นต้น

แล้วจึงนำส่วนที่เหลือจากการหักค่าธรรมเนียมทั้งหมด ไปลงทุนในกองทุนรวม ซึ่งคนที่เลือกลงทุนและรับความเสี่ยงในการลงทุน ก็คือผู้เอาประกันเอง จึงต้องให้ผู้เอาประกันทำแบบประเมินความเสี่ยงในการลงทุน(Risk Profile Questionaire) ก่อนที่จะทำการเลือก Portfolio ในการลงทุน

Portfolio ในการลงทุน มีทั้งหมด 5 ระดับความเสี่ยง

1. ความเสี่ยงต่ำ (Conservative) จะมีอัตราส่วนโดยประมาณ ตราสารหนี้ 80% : ตราสารทุน 20%

2. ความเสี่ยงปานกลางค่อนข้างต่ำ (Moderately Conservative) จะมีอัตราส่วนโดยประมาณ ตราสารหนี้ 65% : ตราสารทุน 35%

3. ความเสี่ยงปานกลาง (Modorate) จะมีอัตราส่วนโดยประมาณ ตราสารหนี้ 50% : ตราสารทุน 50%

4. ความเสี่ยงปานกลางค่อนข้างสูง (Moderately Aggressive) จะมีอัตราส่วนโดยประมาณ ตราสารหนี้ 35% : ตราสารทุน 65% และ

5. ความเสี่ยงสูง (Aggressive) จะมีอัตราส่วนโดยประมาณ ตราสารหนี้ 20% : ตราสารทุน 80%

และยังมีเครื่องมือบริหารความเสี่ยงให้ได้เลือกใช้ให้เหมาะสมกับผู้เอาประกันแต่ละคนอีก

เช่น DCA (ทยอยลงทุน) , AR (ปรับสัดส่วนการลงทุนอัตโนมัติ)

แบบประกัน Unit-linked จะเกิดประโยชน์กับ 3 ฝ่ายหลักๆ คือ

1. ผู้เอาประกัน : เปิดให้ผู้เอาประกันมีโอกาสได้รับผลตอบแทนที่สูงขึ้น เลือกลงทุนได้หลากหลายกองทุนใน 1 กรมธรรม์เดียว และมีความยืดหยุ่นสูงกว่ากรมธรรม์แบบเดิมๆ

2. ธุรกิจประกันชีวิต : เมื่อบริษัทโอนย้ายความเสี่ยงในส่วนของการลงทุนให้ผู้เอาประกันภัย ทำให้บริษัทมีความสามารถในการจัดการรับประกันชีวิตได้มีประสิทธิภาพมากขึ้น และทำให้ธุรกิจประกันชีวิตพัฒนาสู่ความเป็นสากลมากขึ้น

3. ตลาดทุนและระบบเศรษฐกิจ : เป็นการช่วยขยายตลาดทุน เนื่องจากผู้เอาประกันภัยมีการเข้าไปลงทุนในตลาดทุนมากขึ้น เกิดความร่วมมือระหว่างตลาดทุนและธุรกิจประกันภัย และเกิดความร่วมมือในการพัฒนาผลิตภัณฑ์เพื่อเอื้ออำนวยทั้งตลาดทุนและธุรกิจประกันภัย

จุดเด่นของแบบประกัน Unit-linked

1. ความยืดหยุ่นในการนำเบี้ยประกันไปลงทุน : สามารถเลือกรูปแบบการลงทุนและคาดหวังผลตอบแทนที่หลากหลายกว่าแบบประกันรูปแบบอื่นๆ

2. ความยืดหยุ่นในด้านความคุ้มครอง : ผู้ถือกรมธรรม์สามารถปรับเปลี่ยนความคุ้มครองตามแต่ละช่วงจังหวะเวลาของชีวิตได้

3. ความโปร่งใสในการทำงานของผลิตภัณฑ์ : ผู้ถือกรมธรรม์สามารถรับรู้ได้ว่าเงินที่ตนจ่ายไปนั้น ถูกนำไปใช้จ่ายอะไรบ้าง และส่งผลต่อผลประโยชน์ที่ได้รับอย่างไร

ในส่วนของผลประโยชน์กรณีเสียชีวิต จะมีการจ่ายอยู่ 2 แบบ

แบบที่ 1 : จ่ายผลประโยชน์ 2 ก้อน คือ ทุนประกันชีวิต + มูลค่ารับซื้อคืนหน่วยลงทุน

แบบที่ 2 : จ่ายก้อนใดก้อนหนึ่งที่มากกว่า ระหว่างทุนประกันชีวิต หรือ มูลค่ารับซื้อคืนหน่วยลงทุน

ตัวแทนประกันชีวิตที่มีสิทธิ์ขาย Unit-linked นั้น จะต้องสอบใบอนุญาตได้ 2 ใบ

1. ใบอนุญาตตัวแทนประกันชีวิต

2. ใบอนุญาตผู้แนะนำการลงทุนด้านหลักทรัพย์(IC License)

และต้องมีความเข้าใจเกี่ยวกับกองทุนรวม ซึ่งเป็นสินค้าหลักที่ Unit-linked ไปลงทุนเพื่อที่จะแนะนำให้ลูกค้าได้เข้าใจถึงลักษณะของกองทุน ความเสี่ยง และการจัดพอร์ตการลงทุนได้เป็นอย่างดี

ปัจจุบันกรมธรรม์ประกันชีวิตแบบ Unit-linked เริ่มมีจำนวนและสัดส่วนที่มากขึ้นเรื่อยๆในประเทศไทย และในประเทศอื่นๆบางประเทศมีสัดส่วนของกรมธรรม์ Unit-linked มากถึง 95% ของจำนวนกรมธรรม์ประกันชีวิตทั้งหมดในประเทศนั้นๆ

แสดงให้เห็นว่า ยุคนี้อาจจะเป็นยุคของกรมธรรม์ประเภทนี้แล้วก็เป็นได้

แต่ Unit-linked อาจจะไม่เหมาะกับกลุ่มคนที่ไม่ชอบความเสี่ยง(Risk Aversion) เพราะคนกลุ่มนี้จะคุ้นเคยกับประกันชีวิตที่การันตีผลตอบแทนแบบเดิมๆมากกว่า

ทั้งนี้ทั้งนั้น กรมธรรม์ประกันชีวิตแต่ละแบบ มีวัตถุประสงค์ในการซื้อที่แตกต่างกัน ก่อนจะซื้อควรทำความเข้าใจในแบบประกันนั้นๆให้ดีเสียก่อน เพราะจะทำให้คุณได้ประโยชน์สูงสุดจากการจ่ายเงินเพื่อเป็นเบี้ยประกัน

ในความคิดผม “Unit-linked คือประกันชีวิตที่มี” โอกาสได้ “ผลตอบแทนจากการลงทุน” นั่นเอง

สุดท้ายเราต้องแยกให้ออก ว่า.....

“Unit-linked” คือประกันเพื่อความมั่นคง

“กองทุนรวม” คือการลงทุนเพื่อความมั่งคั่ง

ยังไม่มีความคิดเห็น คุณเป็นคนแรกที่แสดงความเห็น